Page 41 - คู่มือประเมิน-กพร-DMSU-65

P. 41

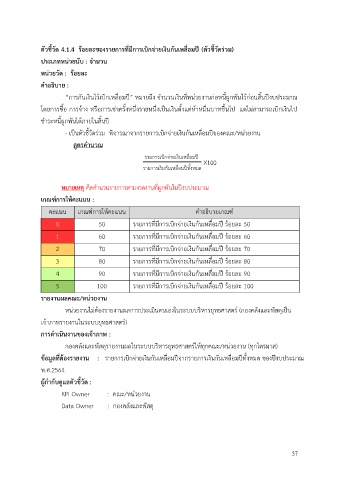

ตัวชี้วัด 4.1.4 ร้อยละของรายการที่มีการเบิกจ่ายเงินกันเหลื่อมปี (ตัวชี้วัดร่วม)

ประเภทหน่วยนับ : จำนวน

หน่วยวัด : ร้อยละ

คำอธิบาย :

“การกันเงินไว้เบิกเหลื่อมปี” หมายถึง จำนวนเงินที่หน่วยงานก่อหนี้ผูกพันไว้ก่อนสิ้นปีงบประมาณ

โดยการซื้อ การจ้าง หรือการเช่าครั้งหนึ่งรายหนึ่งเป็นเงินตั้งแต่ห้าหมื่นบาทขึ้นไป แต่ไม่สามารถเบิกเงินไป

ชำระหนี้ผูกพันได้ภายในสิ้นปี

- เป็นตัวชี้วัดร่วม พิจารณาจากรายการเบิกจ่ายเงินกันเหลื่อมปีของคณะ/หน่วยงาน

สูตรคำนวณ

รายการเบิกจ่ายเงินเหลื่อมปี

X100

รายการเงินกันเหลื่อมปีทั้งหมด

หมายเหตุ คิดคำนวนรายการตามงวดงานที่ผูกพันในปีงบประมาณ

เกณฑ์การให้คะแนน :

คะแนน เกณฑ์การให้คะแนน คำอธิบายเกณฑ์

0 50 รายการที่มีการเบิกจ่ายเงินกันเหลื่อมปี ร้อยละ 50

1 60 รายการที่มีการเบิกจ่ายเงินกันเหลื่อมปี ร้อยละ 60

2 70 รายการที่มีการเบิกจ่ายเงินกันเหลื่อมปี ร้อยละ 70

3 80 รายการที่มีการเบิกจ่ายเงินกันเหลื่อมปี ร้อยละ 80

4 90 รายการที่มีการเบิกจ่ายเงินกันเหลื่อมปี ร้อยละ 90

5 100 รายการที่มีการเบิกจ่ายเงินกันเหลื่อมปี ร้อยละ 100

รายงานผลคณะ/หน่วยงาน

หน่วยงานไม่ต้องรายงานผลการประเมินตนเองในระบบบริหารยุทธศาสตร์ (กองคลังและพัสดุเป็น

เจ้าภาพรายงานในระบบยุทธศาสตร์)

การดำเนินงานของเจ้าภาพ :

กองคลังและพัสดุรายงานผลในระบบบริหารยุทธศาสตร์ให้ทุกคณะ/หน่วยงาน (ทุกไตรมาส)

ข้อมูลที่ต้องรายงาน : รายการเบิกจ่ายเงินกันเหลื่อมปีจากรายการเงินกันเหลื่อมปีทั้งหมด ของปีงบประมาณ

พ.ศ.2564

ผู้กำกับดูแลตัวชี้วัด :

KPI Owner : คณะ/หน่วยงาน

Data Owner : กองคลังและพัสดุ

37